Une entreprise ne possède pas toujours les capitaux suffisants pour atteindre ses objectifs. Ses résultats commerciaux et financiers ainsi que l’intégrité des dirigeants et les garanties offertes peuvent lui permettre de demander un crédit à une banque.

Un banquier appelle par conséquent un crédit toute opération par laquelle, faisant confiance à son client, il accorde à celui-ci le concours de ses capitaux ou de sa garantie.

D’une façon générale, le crédit résulte de la combinaison de trois éléments : Le temps ou le délai pendant lequel le bénéficiaire dispose des fonds prêtés, la confiance faite par le créancier au débiteur, la promesse de restitution des fonds prêtés.

Le crédit introduit donc une notion de temps, c’est à dire l’incertitude. Ainsi, il est possible qu’une société ne révèle aucun risque de défaillance au moment de l’octroi d’un crédit moyen ou long terme. La deuxième caractéristique du crédit est la confiance entre créancier et débiteur. Cette notion est subjective et n’est pas exempt de risque. Un banquier peut ainsi accorder sa confiance et se tromper. Le crédit incorpore des notions subjectives qui sont des risques pour la banque.

Nous étudierons dans ce travail les différentes sortes de crédits bancaires et les risques crédits. Nous verrons que cette gestion est au centre de la stratégie d’une banque et peut devenir le principal facteur de succès bancaire.

L’établissement bancaire utilise en conséquence des outils de gestion globale de ce risque afin d’optimiser son profit tout en minimisant le risque.

I. Définition du crédit bancaire

Ce chapitre nous permettra d’avoir une bonne compréhension de la notion lié aux crédits bancaires. Nous définirons d’abord le concept de crédit bancaire, ensuite nous présenterons les types de crédits.

Pour Petit-Dutaillis (1967), « faire crédit, c’est faire confiance, mais c’est aussi donner librement la disposition effective et immédiate d ‘un bien réel ou d’un pouvoir d’achat, contre la promesse que le même bien ou un bien équivalent vous sera restitué dans un certain délai, le plus souvent avec rémunération du service rendu et du danger couru, danger de perte partielle ou totale que comporte la nature même de ce service ».

Bernard & al (1989), lui dit que « le crédit est un acte de confiance comportant l’échange de deux prestations dissociées dans le temps, biens ou moyens de paiement contre promesse ou perspective de paiement ou de remboursements ».

De ces deux définitions, nous relevons principalement trois notions essentielles dans l’octroi des crédits :

- La confiance qui doit exister entre les parties contractantes ;

- Le facteur temps qui extrêmement important de ce genre d’opération ;

- La promesse de remboursement du bien prêté.

II. Classifications des crédits selon leur nature :

Selon ce dernier, on distingue les crédits à court à moyen et à long terme.

- Les crédits à court terme :

On désigne sous le terme des crédits à court terme le l’ensemble des techniques de financement spécialisées relatives aux opérations du cycle d’exploitation et d’autre part des moyens de financement dont la durée est extrêmement courte, de quelques mois. Pour préciser cette définition, il faut examiner la nature des opérations auxquelles le crédit est attaché. « Ainsi, suivant la durée du cycle de production ou de commercialisation, le crédit à court terme peut être relativement long et atteindre une période de l’ordre d’un an, on désigne alors ces crédits sous le nom de court terme prolongé, et on les distingue des opérations plus courtes qui portent sur une période de trois à six mois » Conso (2005).

- Les crédits à moyen terme :

Selon Pruvost (2009), « le crédit à moyen terme ainsi que son nom l’indique, est un crédit sur une durée moyenne que peut aller de 24 à 84 mois, c’est-à-dire de 2ans à 7ans ». Les crédits à moyen terme oscillent entre les crédits à court terme et les crédits à long terme.

Certains les appellent des crédits à long terme court, tandis que d’autres les appellent des crédits intermédiaires. Ils servent au financement des activités rentables à moyen terme.

- Les crédits à long terme :

Les crédits terme peuvent, en matière commerciale commencé à 5ans. Mais du point de vue des finances de l’Etat, cette durée ne constitue véritablement pas du long terme, il faut qu’elle soit encore plus longue. C’est ainsi que l’on le définit à partie de 7ans. Les entreprises préfèrent ce genre de crédit lorsqu’elles investissent dans des projets qui donneront des résultats qu’à long terme

2. Les types de crédits selon le degré de libéralité des banques

Selon le degré de libéralité des banques, on distingue les crédits mobilisables et les crédits non mobilisables. Dans les Etats de la zone UMOA, on parle de crédits mobilisables lorsque la banque centrale donne un accord de déclassement sur la signature du client, ce qui permet à une banque de solliciter auprès un crédit et lui donne en même temps son accord sur le refinancement d’une partie du client.

Les signatures qui ne bénéficient pas d’accord de classement de la banque centrale sont des crédits non mobilisables car non acceptés au refinancement.

3. Les types de crédits selon leur objet :

Tout banquier a besoin de savoir ce qu’en est de l’utilisation des crédits sollicités par son client. C’est pourquoi il exige de l’emprunteur d’indiquer ses projets afin que le banquier puisse savoir qu’il vaut la peine de les financer.

Pour l’entreprise, on distingue généralement les crédits d’exploitation et les crédits d’investissements.

Les crédits d’exploitation :

Ces crédits sont destinés :

- Faciliter les approvisionnements, c’est-à-dire les biens et les services nécessaires à la fabrication ;

- Permettre la transformation des matières et fournitures en produits finis ;

- Faciliter la commercialisation des biens produits ou achetés en financant les frais de livraison, d’après-vente, de publicité, etc.

Nous relevons que ces crédits ont une durée courte, car le cycle d’exploitation d’une entreprise est généralement inférieur à une année.

Les crédits d’investissement :

Ils sont destinés à l’acquisition soit des investissements corporels (machine, matériels et outillage, etc.) soit des investissements incorporels (financement de frais d’établissement, le financement des dépenses de recherche et de développement, l’achat ou la mise en place du fonds de commerce, etc.)

Selon Desmicht (2007), le crédit investissent ou encore appelé prêt libre aux entreprises fait partie des crédits qi sont destinés aux entreprises. Ce sont des prêts à moyen et long termes et leurs caractéristiques financieres sont variées aussi bien en taux qu’en échéancier de remboursement.

4. Les types de crédits selon leur forme :

Cette typologie est définie suivant le degré de liberté dans l’utilisation de ces crédits. Ainsi, on distingue généralement les crédits liés au projet et les crédits non liés.

Les crédits liés au projet :

Les bénéficiaires n’ont pas le plein droit d’en utiliser à leur gré. Le prêteur les leur donne après qu’ils aient présenté le projet à financer et les bailleurs de fonds analysent sa viabilité et sa fiabilité. Son niveau dépend principalement du volume d’investissement ainsi que du schéma de financement intérieur et celui attendu de l’extérieur. Ces genres de crédits sont les plus octroyés au PVD. Ils bénéficient de ces crédits à des fins précises et clarifiées par les bailleurs de fonds.

Les crédits non liés :

L’utilisation par le bénéficiaire de la ligne de crédit est libre. Il ne doit pas présenter de projets spécifiques aux bailleurs c’est le genre le plus rare dans les pays pauvres.

5. Les types de crédits selon leur origine :

Nous distinguons deux grands types de crédits :

Le marché intérieur est constitué par l’Etat et ses démembrements d’une part, la banque centrale ou alors les particuliers, les entreprises et les organismes financiers implantés dans le pays d’autre part.

Elle provient également de l’épargne nationale tant oisive que celle qui est prête à être investie. Elle se prépare en définitive comme une simple transaction financière entre l’Etat et les agents économiques en activité à l’intérieur du même pays.

Les ressources proviennent aussi de l’extérieur : le crédit extérieur trouve son existence dans les fonds étrangers qui sont mis à la disposition l’économie nationale.

Les agents économiques s’adressent dans ce cas soit à des pays tiers soit à des organismes régionaux et internationaux, ou encore à des sociétés ou institutions bancaires privées. Il s’agit donc ici d’une transaction entre deux collectivités économiques différentes, d’un transfert de ressources d’une économie à un autre.

Au regard de tous ces types de crédits présentées, il est important de se demander quels sont les risques qui y sont liés ?

III. Les risques de crédit bancaire

1. Définition du risque de crédit bancaire

Le risque en matière bancaire peut être défini, selon Rouach et & (1998) comme étant « un engagement portant une incertitude dotée d’une probabilité de gain et de préjudice,que celui-ci soit une dégradation ou une perte ».

Sampson (1982) pour sa part considère que : « La tension qui habite les banquiers est inséparable de leur métier, ils veillent sur les économies d’autrui et pourtant ils les font bénéficier en les prêtant à d’autres ce qui comporte inévitablement des risques. Il continue en précisant qu’un banquier qui ne prend pas de risque n’en est pas un ».

Le simple retard dans un remboursement peut être préjudiciable pour une banque qui travaille avec des fonds empruntés, car comme tout commerçant ou industriels, il doit faire face, de son côté, à ses propres échéances et, par conséquent, compter sur les rentrées nécessaires à l’équilibre de sa trésorerie.

Si, par suite de circonstances imprévisibles, ou même par suite d’une politique de crédit imprudente, les retards se généralisaient, il pourrait en résulter une immobilisation de capitaux susceptible de mettre la banque en sérieuses difficultés, même si les crédits accordées ne sont pas compris.

2. La typologie des risques de crédit bancaire

En dehors des risques communs à toutes les entreprises, les banques sont confrontées à des risques spécifiques inhérents à leurs activités : les octrois des crédits.

Ces risques ne sont pas purement hypothétiques. Cependant, lorsqu’ils se réalisent, ils peuvent entrainer de lourdes conséquences.

Il existe une multitude de risques de crédits bancaires. Leur classification, diffère selon les auteurs à cause surtout des fortes indépendances qui existent entre les risques, les uns pouvant entraîner les autres. Toutefois, nous retenons les mêmes éléments constitutifs du risque bancaire quel que soit l’auteur. Sardi (2005) a regroupé cinq catégories de risques bancaires :

- Le risque de contrepartie :

D’une façon générale, le risque de contrepartie est le risque de défaillance d’une contrepartie sur laquelle est détenue une créance ou un engagement de hors-bilan assimilable. Dans un premier temps, le risque de crédit est donc le risque de subir une perte dans l’hypothèse ou la contrepartie se révélerait dans l’incapacité de faire face à ses engagements.

Les événements qui peuvent amener un emprunteur à ne pas respecter ses engagements sont multiples :

- Une malhonnêteté évidente ;

- Un cas de force majeur. Ceci en cas en ce qui concerne les crédits accordés à des emprunteurs étrangers qui peuvent être confrontés ^des risques de guerre, de révolution, de catastrophe naturelles ou de non transfert ;

- Une défaillance économique et financière involontaire des débiteurs : chômage par exemple.

- Le risque particulier à un client ou à une opération :

Le risque particulier à un client dépend d’éléments qui ne dépassent pas le cadre d’une affaire. Il est fonction de la situation financière, industrielle ou commerciale de l’entreprise, ainsi que de la compétence techniques et de la moralité de ses dirigeants.

Les crédits accordés à des entreprises qui manquent de ressources, qui a trop d’immobilisation , qui n’ont pas un fond de roulement suffisants, qui sont surendettées ou dont la trésorerie est lourde des risques assez grands.

Des installations industrielles vétustes ou, à l’inverse, des installations somptueuses, des frais généraux excessifs, des prix de revient exagérés, une production de mauvaise qualité ou, au contraire, de belle qualité mais trop chère, doivent inspirer au banquier une certaine prudence.

De même, la complexité technique des dirigeants de l’entreprise joue un rôle primordial. En effet, une affaire mal dirigée est presque inévitablement vouée à des catastrophes, même si les circonstances lui sont provisoirement favorables.

- Le risque de taux :

Le type de risque a pour origine l’activité même de la banques qui consiste, rappelons(le, à réaliser des prêts et à y adosser une collecte. Le risque de taux apparait lorsque le coût des ressources devient supérieur aux produits perçus sur les emplois. « Le risque de taux est identifié par le fait de voir les résultats affectés défavorablement, par les mouvements des taux d’intérêts » Bessis (1995).

- Le risque corporatif ou professionnel :

Le risque corporatif ou professionnel réside essentiellement dans les brusques changements qui peuvent modifier les conditions d’un commerce ou d’une industrie : pénurie de matières premières, effondrement des prix, révolution technique ou même simplement modifications profondes dans les procédés de fabrication, apparition de produits équivalents et moins chers et changement de mode ou désaffection de la clientèle.

- Le risque général :

Le risque général dépasse le cadre de l’affaire au profil de laquelle de crédit est sollicité, pour frapper l’économie d’une nation entière, d’une région voir la situation internationale. Le risque général est difficile à prévoir, et il est encore plus difficile d’y parer.

Leur prévision est difficile, est à elle seule un élément de trouble pour les affaires.

- Le risque économique : est caractérisé par les crises économiques entrainent un repli général de l’activité économique. Le passage d’une crise économique est marqué par les difficultés commerciales ou financières pour la plupart des entreprises et par un accroissement du nombre des dépôts de bilans ;

- Le risque monétaire : les troubles monétaires amènent les gouvernements à prendre des mesures telles que la suspension des paiements envers l’Etranger. Dans certains pays, des défaillances de banques ont entrainé des séries de faillite ;

- Le risque politique : réside dans les révolutions, les guerres civiles ou d’origines Etrangères. Les guerres entrainent des fermetures d’entreprises, des destructions. Elles peuvent être la cause de moratoires qui paralysent des règlements ;

- Le risque social : est caractérisé par les troubles sociaux peuvent s’accompagner de grèves, d’émeutes ;

- Le risque naturel : Les conséquences d’événements naturels tels que des inondations, des sécheresses, des incendies, des épidémies, des invasions de parasites ;

- Le risque d’insolvabilité :

D’après Siruguet (2007), « dans une banque les ressources sont employées sous forme de prêts dont le remboursement permet celui des ressources ». Si les emprunteurs ne respectent pas leurs engagements dans des proportions significatives (risque de contrepartie) la banque ne peut plus faire face aux siens (rembourses des déposants). C’est la manifestation du risque d’insolvabilité qui apparaît en cas de :

- Rupture de la chaîne des flux financiers au sein de la banque liée à la défaillance d’une ou plusieurs contreparties ;

- Risque lié à l’environnement de la clientèle.

- Le risque règlementaire :

Pour Sardi (2002), « le risque règlementaire correspond au risque d’encourir des sanctions fiscales ou juridiques, suite à une non application des dispositions légales en vigueurs ». Dès que la banque entre en relation d’affaire avec un client, notamment lors de l’octroi de crédit d’investissement, elle peut courir ce type de risque.

- Le risque d’image commerciale :

Risque de politique commerciale, il correspond au risque lié à une perception négative de l’activité de l’activité commerciale de la banque par ses clients potentiels que sont les membres adhérents pour la plupart ».

L’analyse des comptes annuels est bien insuffisante dans certains cas pour avoir une idée du devenir d’une société ou d’un dossier. Il n’y a pas ou peu de méfiance vis-à-vis d’une société présentant d’excellents résultats sur plusieurs années avec une structure financière satisfaisante. Réciproquement, il faut tenter de sortir d’une affaire qui tourne très mal.

Se pose le problème des sociétés, particulièrement nombreuses, au devenir incertain où présentant certains risques inhérents au dossier. Après une étude financière et comptable, il s’avère que les comptes d’une société n’offrent pas suffisamment de garanties dans l’octroi d’un crédit et la capacité de l’entreprise à le rembourser.

La banque cherche donc des garanties lui permettant, si le risque se concrétise, de pouvoir sortir de l’affaire à tout moment sans trop de pertes. Les banquiers ont donc l’habitude de demander alors des garanties ou des gages à leurs clients les plus difficiles. Ces demandes sont toutefois commercialement délicates car certaines sociétés ou dirigeants sont parfois réticents.

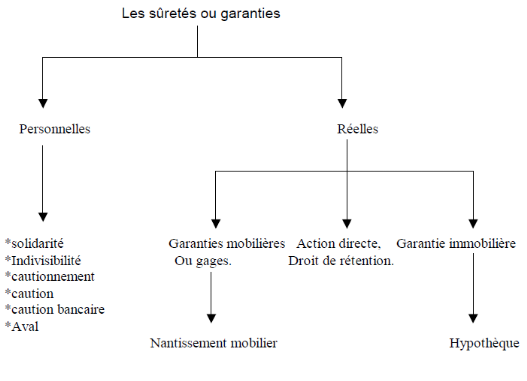

Schéma : Les différentes garanties.

1. Les garanties personnelles :

- Le cautionnement simple ou solidaire :

Le cautionnement est un engagement pris par un tiers, la caution, de s`exécuter en cas de défaillance du débiteur. Il ne peut excéder ce qui est dû par le débiteur. Le cautionnement est unilatéral c’est à dire que seule la caution prend un engagement.

- L’aval :

L’aval est l’engagement apporté par un tiers appelé « donneur d’ordre » ou avaliste sur un effet de commerce pour en garantir le paiement. L’avaliste est donc solidaire du débiteur principal. Cette opération s’apparente donc à un cautionnement.

- La lettre d’intention :

La lettre d’intention est un document écrit adressé par une société mère à un établissement de crédit pour garantir les engagements pris par sa société filiale. Selon les termes employés dans cette lettre, ce document crée un engagement moral et une véritable obligation de moyens ou de résultat.

- Le nantissement :

Le nantissement est l’acte par lequel le débiteur remet au créancier un bien en garantie de sa créance. Si le bien remis en garantie est meuble, on parle de gage. Il existe plusieurs types de garanties : le nantissement du fonds de commerce, le nantissement du matériel et véhicule, le gage sur véhicule et le nantissement de parts sociales.

- L’hypothèque :

C’est l’acte par lequel le débiteur accorde au créancier un droit sur un immeuble sans dessaisissement et avec publicité (inscription au registre de la conservation des hypothèques du lieu de situation de l’immeuble).

Elle peut être légale, conventionnelle (à la suite d’un contrat) ou judiciaire (résultant d’un jugement). En cas de non-paiement et de poursuites, le créancier procède à la réalisation du bien par vente forcée de l’immeuble saisi, aux enchères publiques.

De même, le débiteur ne peut vendre le bien sans avoir rembourser au préalable le créancier car la garantie est attachée à l’immeuble. La durée de l’hypothèque diffère selon le type de crédit à garantir. Une hypothèque est assortie d’un rang, critère fondamental qui détermine les priorités lors de la vente de l’immeuble en présence de plusieurs créanciers. Une hypothèque offre donc une bonne garantie si le rang est bon.

- La contre garantie Sofaris :

Sofaris (société française d’assurance du capital risque des PME) est un organisme qui apporte sa garantie au financement des entreprises en création, en développement aux entreprises qui ont besoin de renforcer leur structure financière ou autour desquelles se monte une opération de transmission.

L’intervention de Sofaris s’accompagne d’une réduction de garanties personnelles demandées au chef d’entreprise. Sofaris, en accordant sa garantie, facilite l’intervention des banques qui accordent alors plus aisément les concours financiers dont les PME ont besoin lors des différentes étapes de leur développement.

Son intervention est donc très prisée par les banques qui y ont recours afin de réduire leur risque mais également afin d’obtenir un avis technique (les compétences de cet organisme étant reconnues dans la profession).

L’activité bancaire, est en grande partie orientée vers la mise en relation des agents économiques. Ce rôle d’intermédiation se manifeste habituellement par l’octroi de crédits aux entreprises mais, les banques sont souvent confrontées à des risques en cas d’insolvabilité de celles-ci. Face à ce problème, les banques doivent donc adopter certaines mesures afin de pouvoir se présenter et continuer à exercer correctement leurs activités.

Les métiers de la banque, qu’il s’agisse des activités de la banque de détail ou des activités de la banque d’investissement, sont générateurs de risque, qui sont aujourd’hui particulièrement importants en raison des transformations qui ont affiché l’économie mondiale ( concurrence accrue dans de nombreux secteurs, ouverture croissante sur l’extérieur, forte volatilité des variables financière, etc…). L’insuffisance de maitrise de ces risques, pourrait entrainer des pertes affectant la rentabilité et les fonds propres de la banque.

La gestion des risques est donc très importante pour les banques, car elle leur permet de surveiller les risques afin de se protéger contre tout évènement aux conséquences néfastes.

L’enjeu autour de la réduction de ce risque de crédit est d’importance pour les banques. Le crédit est le principal revenu et risque contenu dans le bilan d’une banque dit « universelle » (regroupant toutes les activités bancaires).

En effet, il consomme en moyenne autour des trois quarts des fonds propres. Ces fonds propres sont réglementés et représentent des réserves ou une marge de sécurité pour se prémunir d’un risque de défaillance. Les banques étant au coeur de l’économie et le risque de propagation de défaillance pouvant entraîner de graves conséquences (en témoignent les grandes crises de l’histoire), la gestion et le suivi du risque de crédit est d’une grande d’importance.

Laissez un commentaire