Introduction

Dans toute entreprise, les dirigeants sont appelés à prendre des décisions assurant le bon fonctionnement et la continuité de leurs activités. Toutefois certaines décisions imprudentes peuvent être prises par manque de planification et constituent par conséquent un obstacle àl’atteinte des objectifs de l’entreprise et à son développement.

De ce fait la mise en place d’une procédure budgétaire dans son système de gestion présente un intérêt crucial, car elle permet non seulement d’atteindre les objectifs attendus mais également d’anticiper les difficultés pouvant nuire à la rentabilité de l’entreprise.

Ainsi, pour une gestion budgétaire efficace, la procédure budgétaire doit englober tous les aspects prévisionnels de l’activité de l’entreprise. C’est donc un mode de pilotage et de mesure de performance qui garantit une gestion saine et rationnelle des ressources.

L’objet de ce chapitre est de présenter la procédure budgétaire. Après avoir défini le budget et la gestion budgétaire, nous identifions les différentes méthodes de budgétisation, ensuite nous présenteront les différents étapes d’élaboration et d’exécution du budget.

Section 1 : Les aspects fondamentaux de la gestion budgétaire

Paragraphe 1 : Définition et rôles d’un budget

On peut proposer deux définitions du budget, l’une extraite du code général de normalisation comptable, l’autre proposé par Loning & all ;

Le Code Général de Normalisation Comptable (CGNC) définit le budget comme une ” prévision chiffrée de tous les éléments correspondant à un programme déterminé ”

“Le budget est la traduction monétaire, économique du plan d’action pour chaqueresponsable, correspondant à l’utilisation des ressources qui lui sont déléguéespour atteindre les objectifs qu’il a négocié pour une période donnée et dans lecadre d’un plan.”

En résumé nous pouvons dire que le budget est donc un système prévisionnel à court terme permettant de repérer à l’avance les difficultés, et de choisir les programmes d’activité, en vue d’atteindre la performance souhaitée.

Le budget composant essentiel du système de contrôle de gestion joue de multiples rôles (LECLERE.D, 2011, p : 10-11)

Le budget apparaît tout d’abord comme l’une des pièces essentielles du système de gestion de l’entreprise, tout du moins dans la perspective classique du contrôle de gestion .En fonction des objectifs de l’entreprise et des informations disponibles sur l’état de la situation, le gestionnaire prend des décisions. Ces décisions sont ensuite exécutées et permettent d’atteindre certains résultats. Si l’information était parfaite, les décisions pourraient être optimales et les résultats correspondraient parfaitement aux objectifs. Or le gestionnaire est toujours en situation d’information imparfaite, car une information parfaite .Il faut donc s’attendre à ce que les résultats effectifs aient tendance à s’écarter des résultats attendus.

Pour s’opposer à cette dérive inéluctable, il est nécessaire de mettre en place un système d’information permettant de détecter le plus rapidement possible les écarts entre les prévisions et les réalisations, et d’induire de façon rétroactive des décisions correctrices selon un processus de régulation, de pilotage, que l’on peut qualifier de « cybernétique »

Dans ce cadre, le budget joue un rôle central puisqu’il explicite l’ensemble des prévisions considérées comme les normes à respecter. C’est ensuite le système comptable qui est chargé d’évaluer les performances effectives et de faire apparaître les écarts entre prévisions et réalisations par le biais, par exemple, de l’utilisation de la méthode des coûts standards. Ce mécanisme de contrôle budgétaire, qui est au cœur des procédures de contrôle dans la plupart des entreprises, suppose bien évidemment l’établissement de prévisions budgétaires.

Indépendamment du problème du contrôle de la réalisation, l’établissement du budget est un exercice permettant d’éclairer certains choix, en utilisant le modèle comptable analytique sous-jacent comme un outil de simulation.

En effet, pour être en mesure d’établir un budget, il faut identifierles facteurs qui ont une influence sur le niveau des charges, des produits et des résultats de l’entreprise. Une comptabilité analytique en direct costing, par exemple », permet de faire une analyse de la structure en charges fixes et charges variables et d’établir un modèle de l’exploitation. Ce modèle permet de faire des projections de charges prévisionnelles en fonction des niveaux d’activités prévisionnels retenus. Effectué pour les besoins de l’établissement des prévisions budgétaires, il peut être utilisé, par exemple, pour tester plusieurs hypothèses et mesurer l’impact qu’aurait telle ou telle décision sur le résultat prévisionnel.

Dans cette optique, le budget peut être considéré comme un outil d’aide à la décision dans la mesure où il permet de chiffrer les effets de la mise en œuvre d’un programme. Autrement dit, le budget définitif de l’entreprise peut être considéré comme l’une des multiples variantes ayant été testées en amont avant que les orientations définitives pour l’exercice budgétaire à venir ne soient finalement décidées : la mécanique budgétaire peut ainsi tourner à blanc plusieurs fois afinde tester différentes hypothèses.

Au-delà des aspects de pure technique comptable et budgétaire, la procédure d’établissement des budgets joue également un rôle très important sur le plan de la psychosociologie des relations entre les différents acteurs associés au fonctionnement interne de l’entreprise.

En effet, certaines entreprises peuvent jouir d’un climat consensuel, chacun adhérant pleinement aux objectifs mis en avant par la direction. Toutes les approches actuelles dans le domaine du management visant à faire émerger une forte culture d’entreprise facilitant l’identification des salariés aux valeurs et aux objectifs de l’entreprise, toutes les méthodes utilisées en gestion des ressources humaines cherchant à développer la participation vont dans ce sens. Mais la plupart du temps, l’entreprise reste un milieu très conflictuel dans lequel les oppositions entre les services, entre les différentes catégories professionnelles, entre la direction et les organisations syndicales servent de toile de fond aux relations quotidiennes entre les individus. Dans cette perspective, le budget remplit souvent une fonction essentielle : celle d’expliciter financièrement les termes du compromis permettant de garantir la paix sociale nécessaire au fonctionnement normal de l’entreprise. En ce sens, le budget joue le rôle d’un « quasi-contrat » facilitant la convergence des motivations de tous les agents concernés. Toute la politique en matière de salaires, par exemple, trouve son expression dans les documents budgétaires, et le fait d’associer de façon décentralisée les représentants du personnel à l’élaboration des prévisions budgétaires est un facteur important assurant la transparence de la gestion et la possibilité d’obtenir un consensus.

De manière plus complète on peut dire que le budget est présenté comme un moyen d’évaluer la performance des managers, de motiver les responsables opérationnels, de communiquer entre les différents niveaux hiérarchiques , de déployer la stratégie , de prévoir les besoins financiers , de gérer les risques , de cordonner et piloter les différents activités de l’entreprise , d’autoriser les dépenses , d’allouer les ressources et de communiquer avec les acteurs externes de l’entreprise

(actionnaires, créanciers…). (Ekholm & wallin,2000,p :519 )

Paragraphe 2 :La gestion budgétaire

le C.G.N.C définit la gestion budgétaire comme « mode de gestion consistant à traduire en programmes d’actions chiffrés, appelés budgets, les décisionsprises par la direction avec la participation des responsables »

A cette définition s’ajoute celle d’ALAZAR&SEPARIqui aborde un aspect supplémentaire : celui du contrôle à posteriori des réalisations avec ces mêmes prévisions, par la mise en évidence des écarts significatifs qui doivent entrainer des actions correctives.

L’objectif de la gestion budgétaire est l’amélioration des performances économiques de l’entreprise ;

- Dans le sens d’une amélioration de la communication interne car c’est avant tout une méthode de coordination favorisant les échanges entre les hommes et qui aide à atteindre les objectifs fixés en montrant comment le profil est généré et en identifiant les causes des résultats.

- En s’assurant de la comptabilisation des différents budgets partiels à l’égard des objectifs généraux, des moyens de l’entreprise et de la cohérence entre les différents budgets.(Norbert, 1989, p:246-248,)

En somme, la gestion budgétaire met sous tension l’activité de l’entreprise en comparant son activité effective à celle prévue et budgétée pour faire apparaitre des écarts qui devront déboucher par la suite sur des actions correctives afin d’améliorer les performances économiques .

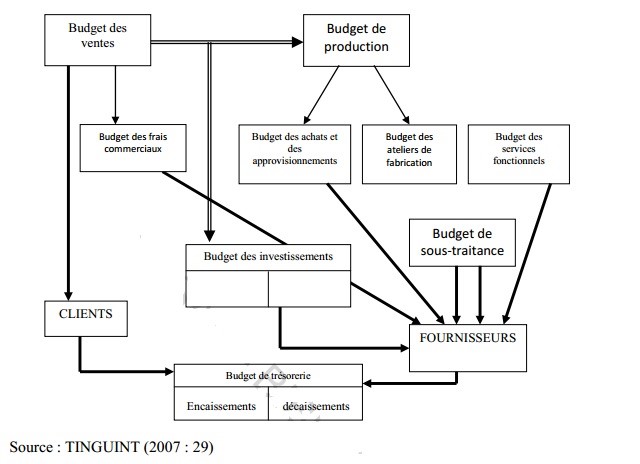

L’élaboration du budget des ventes est l’une des phases les plus importantes du processus

budgétaire, car l’ensemble des autres budgets et le résultat final reposent sur la prévision qui en a été faite.

La prévision à court terme correspondante est déterminée à partir des éléments suivants :

- volume des ventes passées ;

- objectifs de vente pour l’année à venir ;

- études de marché ;

- actions de promotion et politique de prix ;

- situation de la concurrence.

A partir de ces canaux, chaque responsable au sein de l’organisation commerciale établira des prévisions de ventes en quantités, qui feront apparaître constamment.

- les quantités prévues pour chaque produit, mois par mois ;

- les produits en lancement ou en cours de suppression ;

- les niveaux de stocks de produits finis prévus pour chaque mois.

Ces prévisions quantitatives seront ensuite valorisées sur la base des tarifs prévus, afin

d’obtenir une prévision de chiffre d’affaires par mois. Les prix de vente des nouveauxproduits seront déterminés selon les règles en vigueur et, en ce qui concerne les produits existants, les prix de vente prévisionnels seront établis à partird’une politique générale des prix et de la situation concurrentielle des produits. Cetteprévision d’évolution des prix est fonction des conditions du marché et de la concurrence.

Dans une entreprise industrielle, l’élaboration du budget de production est l’une des tâchesessentielles à l’intérieur du cycle budgétaire ; c’est certainement là que se situe le travail le

plus important du contrôle de gestion, et c’est aussi le budget à l’établissement duquel

travaillent le plus grand nombre de responsables.

L’élaboration du budget de production se décompose en plusieurs étapes successives, au

cours desquelles la concertation entre les différents services concernés est indispensable.

- Détermination des quantités de produits à fabriquer

- Elaboration du budget achats / approvisionnements

- Elaboration du budget de la main d’œuvre productive et des frais des ateliers de fabrication

- Elaboration du budget des frais généraux d’usine.

Le budget des achats de matières est établi en quantités et en valeurs d’après les prévisionsde production élaborées précédemment et en fonction de l’évolution souhaitée du stockmatières.

Les quantités sont issues des nomenclatures techniques des produits et tiennent compte desévolutions technologiques prévues, tant par le bureau d’études, que par le marketing.

Les prix d’achats prévisionnels sont fixés en fonction d’une évolution probable des prix etdes politiques de vente des fournisseurs. Ils tiennent compte des remises, rabais et autresristournes, et il y a lieu de vérifier que leur évolution est cohérente avec celle des prix devente.

Notons pour mémoire, que le budget d’achats élaboré par le service responsabledes achats doit aussi intégrer le coût des transports sur achats, le coût des services achats etautres frais d’approvisionnement et des prévisions mensualisées des niveaux de stocksmatières, valorisés en fonction des prévisions.

L’investissement se définit comme l’affectation de ressources à un projet dans l’espoir d’en retirer des profits futurs : un détour de production

Les choix des investissements d’aujourd’hui seront donc ressentis dans le futur et conditionnent l’évolution à long terme de l’entreprise : ainsi l’investissement est un pari sur l’avenir.

Au sein du système de contrôle de gestion, des procédures de gestion, des procédures existent qui permettent de sélectionner, d’autoriser et de contrôler ces investissements.

L’objectif de ces procédures peut être de :

- Choisir entre projets alternatifs dans un domaine où les décisions ne peuvent pas s’appuyer sur des phénomènes d’apprentissage (le développement d’un produit est différent du lancement du produit précédent) et ou les univers dans lesquels se positionne la décision sont incertains : les outils d’aide à la décision peuvent aider le gestionnaire dans ses choix ;

- S’assurer que les projets d’investissements proposés par les responsables opérationnels sont cohérents avec le développement à long terme et la stratégie de l’entreprise : c’est l’objet du plan de financement.

- S’assurer de la validité des projets sur les plans commerciaux , techniques ,financiers et légaux pour en cerner les avantages et les risques et en déterminer la rentabilité : c’est le but des méthodes d’évaluation des investissements .

- Suivre la mise en œuvre des investissements pour faire respecter les prévisions de dépenses telles qu’elles sont budgétées dans le budget des investissements.

(DAYAN &al, 2004,p : 833)

Le budget de trésorerie est la transformation des charges et produits de tous les budgets précédents en encaissements etdécaissement, notions qui privilégient l’échéance des flux monétaires, il ne peut donc être établi qu’une fois l’ensemble de la démarche budgétaire d’un exercice élaboré et les différents budgets approuvés.

Figure 1. Budget de trésorerie

. Dans une optique strictement budgétaire, le budget répond à deux impératifs :

- s’assurer d’un équilibre mensuel entre encaissement et décaissement en vue de mettre en place, préventivement, des moyens de financement nécessaires à court terme en cas de besoin de liquidités pour un ou des mois données.

- connaitre le solde de fin de période budgétaire des comptes de tiers et le disponible, tels qu’ils figureront dans le bilan prévisionnel.

L’établissement d’un budget de trésorerie nécessite plusieurs étapes indispensables qui permettent un bouclage de la démarche budgétaire finalisée par les « documents de synthèse » prévisionnels :

- La collecte des informations nécessaires ;

- La préparation des budgets partiels de trésorerie ;

- L’élaboration et l’ajustement du budget récapitulatif de trésorerie(DAYAN& Al, 2004, p : 833 🙂

- Les méthodes de budgétisation

La technique de reconduction ajustée consiste à prendre le budget de l’année précédente comme base pour l‘élaboration du budget de l’année à venir, puis à intégrer des augmentations de prix et de salaires dans un cadre global fixé par la Direction. Les propositions sont ensuite discutées lors des navettes budgétaires et c’est souvent le plus habile en négociation qui va emporter la mise.(CABANE, 2014, p:281).

Nous pouvons dire que c’est une technique qui consiste à élaborer le budget de l’année à venir en se basant sur l’exercice antérieure auquel des réajustements seront apportés en fonction de l’évolution du coût de vie ou des changement intervenus au cours de l’exercice budgétaire .

La BBZ est une méthode de budgétisation qui a pour principe de construire un budget uniquement fondé sur les objectifs à atteindre, indépendamment de toute référence au budget de l’année N-1. Cela signifie que chaque dépense doit être justifiée et que par principe la reconduction d’un budget d’une année sur l’autre , en se référant aux acquis du passé, n’est pas obligatoire.(CABANE, 2014,p:281)

Le terme budget base zéro ne signifie pas que les budgets sont remis à zéro chaque année. Il s’agit plutôt d’une procédure de mise sous tension du management afin de mieux définir les objectifs à atteindre, d’évaluer les alternatives et les actions à accomplir, d’établir l’ensemble des possibilités de financement et d’évaluer la charge de travail et les indicateurs de mesure de la performance. Enfin, il s’agit surtout de forcer les managers à prioriser leurs choix et à parvenir à établir rationnellement ces choix. (BERLAND,2009,p : 90)

Cette méthode vise donc à éviter que les budgets successifs ne soient que la reconduction des budgets des annéesprécédentes et implique un réexamen systématique des activités à inscrire dans le budget de l’année à venir.

La méthode de construction budgétaire ABB (« Activity Based Budgeting ») dérivée de « l’Activity Based Costing » s’appuie sur une modélisation des coûts par activités et par services.

En effet cette méthode est en liaison directe avec les méthodes ABC et ABM et constituent au même titre qu’eux un outil pertinent de mesure de la performance de l’activité de l’entreprise. L’ABB consiste à prendre comme point de départ les activités nécessaires pour réaliser lesobjectifs de vente et de production afin de pouvoir faire une budgétisation des ressources qui seront consommées par ces méthodes, et pour cela l’entreprise devra procéder suivant ces étapes:

- Estimer les volumes de vente et de production (comme pour un budget normal en insistant sur les produits qui ont des caractéristiques différentes)

- Prévoir la charge de travail de chaque activité.

- Evaluer et budgétiser les ressources qui seront consommées par les activités.

- Déterminer la capacité de chaque activité.

Cette méthode a pour intérêt de concentrer ses efforts sur une amélioration de la productivité en vue d’une optimisation des ressources utilisées par les activités au lieu de recourir à une négociation avec les responsables pour une éventuelle réduction des frais . Les budgets ne sont plus des instruments des coûts, mais des outils permettant de déterminer les causes et les effets des variations inattendues des paramètres.

Il estconstruit en portant attention à diverses responsabilités assumées par l’unité administrative en cause, puis en regroupant les coûts selon leur vocation plutôt que selon leur nature. Le budget performance est simple, respecte la structure de coûts adoptée par la comptabilité financière en la rendant toutefois plus explicite. Ici les frais généraux sont répartis en fonction d’une base arbitraire (Wigman, 2006, p : 120)

Cette méthode a pour avantage de fournir une image fidèle de la situation financière de l’entreprise et permet une meilleure appréciation des coûts d’un établissement.

Le budget programme organise les choix budgétaires autour des politiques publiques, compare les coûts et les résultats des programmes et n’en retient que les plus efficace par rapport aux priorités. Un programme ne vaut donc que par sa capacité à résorber un déficit, accroitre des capacités, réduire un fléau. Sous cet angle, le budget est l’étape finale qui passe par la prospective, la planification et la programmation, avant la budgétisation. Il est centré par les objectifs que l’on cherche à atteindre (sorties ou ‘out-come’) plutôt que sur des rubriques classiques de dépenses pour des activités ou des moyens (centrées ou input). (GEORGES, 2000, p:8).

En d’autres termes, le budget programme est le reflet d’un processus qui met en valeur des fins à atteindre et les traduits en dépenses nécessaires. C’est un instrument de politique économique et sociale qui revêt un caractère hautement technique au niveau de son élaboration.

Le processus budgétaire implique l’intervention de plusieurs acteurs qui remplissent différentes missions dans le but de réussir le budget. Ainsi il est essentiel de les identifier de sorte qu’en cas de dysfonctionnement dans le processus, il soit clairement identifié.

Elle est l’organe de la société .Elle établit le plan stratégique et retrace les objectifs généraux en s’assurant de leur compatibilité avec la mission et l’intérêt global de l’entreprise. La direction générale chiffre ses objectifs et les exprime en fonction de la performance attendue de chaque centre de responsabilité.

Le contrôleur de gestion est un acteur important pour le bon déroulement du processus budgétaire. Il participe à la conception des documents de collecte d’informations budgétaires et en assure la diffusion et le suivi durant la période d’exploitation retenue. Enfin le contrôleur procède à la consolidation du budget global et participe avec la direction à l’élaboration du calendrier budgétaire et l’arbitrage du budget.

Les responsables des centres de responsabilité budgétaire jouent un rôle essentiel dans l’élaboration du budget, ils communiquent des informations pertinentes sur les réalités du marché du fait de leurs relations et échanges avec l’ensemble du personnel.

Les responsables des services expriment, en quantifiant :

- leurs objectifs

- les actions à mettre en œuvre

- ainsi que les besoins en ressources à allouer.

- Le comité du budget

Le comité du budget se compose des divers responsables, d’unités administratives et opérationnelles , il a un rôle de médiateur au sein du comité et veille à la préservation de la convergence des idées dans le but de sauvegarder les intérêts de l’entreprise.

Il a pour avantage d’élargir le nombre d’intervenants qui partageront le choix de l’organisation. Il a aussi pour mission de protéger le contrôleur de gestion perçu comme le porteur de mauvaises nouvelles.

Section 2 : La procédure budgétaire

Paragraphe 1 : Définition et objectifs

« La procédure budgétaire peut être vu avant tout comme un découpage de divers budgets, correspondant au découpage de l’entreprise en centre de responsabilité » (LONING et al, 2008, p: 95)

La procédure budgétaire estla démarche de budgétisation poursuivie par l’entreprise.elle correspond à la phase de la gestion budgétaire qui consiste à définir à court terme l’action de l’entreprise en terme de moyens et d’objectifs. Ainsi Chaque responsable se voit attribuer un budget qu’il conçoit, chiffre et propose à la direction ; après discussion et acceptation par la direction, le responsable assure l’exécution de son budget.

Afin de mieux appréhender la notion de procédure budgétaire, il est primordial de comprendre l’objectif qu’il vise dans une organisation.

L’objectif que vise la procédure budgétaire, est la mise en place d’un réseau de budgets qui couvre toutes les activités de l’entreprise, et respecte l’interaction existante entre les sous-ensembles qui la constituent. Dans le cadre d’une procédure budgétaire, les objectifs sont définis annuellement par la direction générale.

La procédure budgétaire avait aussi pour objectif de gérer et de responsabiliser les employés. Elle pouvait également être perçue comme un facteur de satisfaction (BOISVERT, 2007, p : 12,)

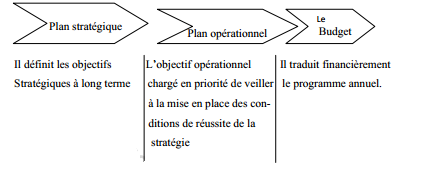

Paragraphe 2 : La planification budgétaire

Le budget est un outil essentiel de planification dans la gestion budgétaire. Il a pour objet de choisir une stratégie puis de fournir des réponses concrètes à des questions opérationnelles mettant en jeu l’avenir de l’entreprise.

La planification est alors une démarche qui consiste, à partir d’une connaissance de l’entreprise, ainsi que de ses forces et faiblesses (diagnostic), à faire des choix concernant l’avenir à long terme (plan stratégique), et à définir les moyens permettant de concrétiser ces choix (plan opérationnel). (GARMILIS et Al,1992, p:11)

La planification a des avantages qui contribuent à la maitrise du futur. On distingue :

- L’anticipation et la maitrise des changements dans l’environnement par une attitude volontariste.

- La coordination de l’ensemble des activités de l’entreprise pour atteindre les buts visés

- La réalisation d’une meilleure décentralisation des activités

- Le contrôle efficace de la réalisation des objectifs poursuivis par rapport aux standards définis dans les plans(GILMORE, 1970,P:112)

Mais elle présente aussi des risques tels que :

- Risque d’obsolescence des plans lorsque l’environnement est instable, turbulent ;

- Les plans ne peuvent pas remplacer l’intuition et la créativité ;

- Risque de développer une vision ‘court termiste ‘ (BIDAULT, 1988, p : 45)

La procédure de planification se déroule en trois étapes :le plan stratégique, le plan opérationnel et le plan d’actions et budget.

-

- Le plan stratégique :

Le plan stratégique est un processus quifixe les grands orientations stratégiques, les grand objectifs et les principaux choix : couple produits /marchés, spécialisation/diversification, internalisation/investissement.(CORHAY & MBANGALA, 2008,p : 261)

Il consiste à faciliter l’acquisition, l’utilisation et l’affectation des ressources nécessaires à la réalisation desdits objectifs (CHANDLER, 1998,p: 93,).

Le plan est souvent établi pour une période de 5 ans et exprimé sous forme de texte traçant les orientations générales de l’entreprise.

L’objectif de la planification stratégique est de fixer les objectifs globaux de l’entreprise et d’élaborer un plan pour les atteindre. Cela implique de prendre du recul par rapport aux opérations quotidiennes et de s’interroger sur la direction de l’entreprise et ses priorités .A mesure que l’entreprise devient plus importante et plus complexe, la formulation de la stratégie deviendra plus complexe, à la fois pour soutenir la croissance et pour vous aider à rassembler le leadership et les ressources dont on a besoin pour que l’entreprise continue à se développer (WATERS, 1982,p : 127)

Le modèle de formation de la stratégie doit rester simple et informel et les stratégies formulées doivent présenter des caractéristiques essentielles à une bonne mise en œuvre :

- Les stratégies doivent être originales : les meilleures résultats d’un processus de conception créatif ;

- Les stratégies doivent émaner d’un processus de conception complètement développés ;

- Les stratégies doivent être explicites et, si possible articulées, ce qui signifie qu’elles doivent rester simples ;

- Les stratégies doivent être mises en œuvres (BELANGER, 1997, p : 19,)

La surveillance de l’avancement du plan de mise en œuvre et l’examen du plan stratégique doit être assuré en permanence .la mise en œuvre de la stratégie peut impliquer des modifications du plan stratégique pour garantir un meilleure alignement avec les objectifs prédéterminés et les dates d’échéances .

La surveillance de la mise en œuvre est primordiale. L’utilisation des indicateurs de rendement clés de performance (les IRC) et la fixation de cibles et de dates d’échéance soit une bonne façon de contrôler le processus d’introduction d’un changement stratégique (MINTZBERG ET ROMELAER, 2004,p : 154)

Le plan stratégique une fois terminé, conduira à la mise en place du plan opérationnel.

Le plan opérationnel décline les orientations stratégiques en allouant des moyens et en assignant des objectifs aux principales fonctions ou divisions de l’organisation. Ces plans sont donc détaillés et quantifiés pour un horizon à moyen terme (1 à 3 ans) d’où la désignation plan opérationnel annuel (POA). Ce type de plan constitue un instrument de coordination entre les différentes fonctions et s’établit à partir des centres de responsabilité, selon la démarche suivante :

- l’orientation de la direction générale ;

- l’établissement des plans d’action sectoriels ;

- la négociation budgétaire ;

- la description détaillée des différents plans d’actions. (CORHAY & MBANGALA, 2008, p : 261)

Laplanification opérationnelle consiste alors pour une organisation à examiner les informations et réflexions issues du processus de planification stratégique, et à établir des projections pour étudier la façon de mettre en œuvre la stratégie, en tenant compte des facteurs environnementaux et institutionnels identifiés. Ces projections doivent se fonder sur ce qui a déjà été accompli par l’institution, et refléter de manière réaliste le bilan des démarches passées (BISSONNAIS,2000,p : 73)

Cependant l’élaboration du plan implique le respect de certaines règles à savoir :

- bien identifier les actions à mettre en place ;

- prendre conscience des priorités et faire preuve de sens pratique ;

- être concis et clair aussi bien sur le fond que sur la forme ;

- prendre compte de tous les aspects pratiques et être le plus exhaustif possible.

Le plan d’actions est classiquement élaboré par centre de responsabilité en s’appuyant sur l’identification des variables d’action. Il prend en compte les orientations de la direction générale et en décline les stratégies au niveau des centres de responsabilité et des fonctions .il conduit donc à établir des plans sectoriels et à chiffrer les besoins d’investissement compte tenu des objectifs à atteindre , des hypothèses d’environnement, des actions à entreprendre et des plans de rechange à mettre en œuvre en cas d’écart sur les hypothèses. Il entraine alors le chiffrage des moyens nécessaires, compte tenu du calendrier des actions à entreprendre, et les comptes prévisionnels. (LONING,2008,,p :93).

En ce sens, le plan d’action doit être correctement développé et mis à jour, un plan d’action peut aider à maintenir une équipe orientée c’est une carte de route des activités. Un plan d’action bien structuré constitue un outil d’une aide vraiment incroyable voire même une source de plusieurs idées pour relier un ou plusieurs produits ensemble.il est nécessaire d’identifier, de caractériser et de définir le champ ouvert par le plan d’actions. Il s’agit de cerner les différents facteurs présents dans les activités de l’entreprise.

- Objectifs : ce sont les objectifs spécifiques de chaque centre de responsabilité fixés sur la base des objectifs généraux de l’entité. Les objectifs devront être atteints au terme de la période couverte par le plan ;

- Stratégies : les voies et moyens définis pour atteindre les objectifs fixés ;

- Activités : les différents activités à mener par le centre de responsabilité ;

- Tâches : la liste des opérations clés à mener

- Indicateurs objectivement vérifiables : ce sont les indicateurs de performance qui sont définis pour mieux apprécier la réalisation du plan et des objectifs ;

- Moyens de vérification : divers procédés mis en place pour permettre la vérification et la fiabilité des indicateurs retenus ;

- Délais ou périodes : le temps de réalisation nécessaire pour chaque activité ;

- Responsables : la désignation des personnes en charge de chaque opération ;

- Ressources à engager : le budget des dépenses prévus pour chacune de ces opérations ;

- Ressources à mobiliser : l’ensemble des ressources disponibles pour la réalisation de chaque activité ;

- Hypothèses : formulation des hypothèses (CHAMBERLAIN, 1986,p:85)

En général, le plan d’action comprend également un mécanisme ou une sorte de méthode de suivi et de contrôle afin que les responsables puissent analyser si les démarches sont sur la bonne voie et mesurer la capacité de l’entreprise à réaliser ses prévisions et sa stratégie.

Un exécutif qui veuille se débrouiller sans aucun plan d’action perdra son temps puisqu’il finira par devoir étudier chacune des démarches pour découvrir s’il est sur la bonne voie. (CAMUS, 2005, p : 98)

Figure 2 .Processus de planification budgétaire

Source : Dayan & al (2004 ,831)

Paragraphe 3 :L’élaboration du budget

L’élaboration de budget est une phase essentielle du processus budgétaire, elle se fait en fonction de l’environnement de l’entreprise. Face à un environnement complexe et incertain marqué par une évolution rapide, le budget est marqué par la recherche de la flexibilité, le recours aux assurances et l’emploi de la domination.

Toutefois, dans un environnement stable, le budget repose sur une estimation du niveau d’activité de la période future et la préparation de l’organisation de l’action.

Il s’agira de présenter les différentes démarches de l’élaboration des divers budgets et du budget global de l’entreprise dans l’environnement stable.

Pour atteindre son efficacité l’élaboration du budget doitrespecter six grands principes :(GERVAIS, p : 275 ,2000)

- Principe de non remise en cause de la politique générale de l’entreprise

Le système budgétaire doit concorder avec les objectifs de la politique générale de l’entreprise.

Il intervient à la fois comme un moyen de mise en œuvre à court terme et un outil de contrôle des plans préalablement élaborés par l’entreprise.

En effet à partir des repérages des signaux faibles, d’une analyse de l’environnement et d’une étude du potentiel de l’entreprise, une stratégie est habituellement définie, c’est-à-dire des objectifs à long terme : un mode d’action pour y parvenir, plus une allocation des ressources par grandes masses .Cette stratégie engendre, dans un deuxième temps, une répartition des rôles, et l’élaboration des plans à long et moyen termes. Le système budgétaire qui est à la fois un moyen de mise en œuvre à court terme et un moyen de contrôle de ces plans, ne peut se situer que dans leur contexte, il ne remet pas en cause la réflexion à long terme.

- Principe de la totalité du système budgétaire.

Le système budgétaire doit couvrir l’ensemble des activités de l’entreprise. En effet, pour que les différentes fonctions soient coordonnées et en équilibre les unes par rapport aux autres,il est important de définir les missions des différentes services et éviter que leur action respective ne se contrecarre pas. Ainsi les diverses actions devront conduire au même objectif global et garantir sa réalisation.

- Principe de superposition du système budgétaire et du système d’autorité.

Le découpage et la présentation des budgets doivent se calquer sur le système d’autorité, c’est à dire en fonction de la répartition de l’autorité entre les cadres, car les plans d’action sont le fait des responsables de l’organisation. Cependant, l’entreprise peut être organisée par services fonctionnels, par produits, par zones géographiques ou par projets. Quel que soit le type de partage de l’autorité, le système budgétaire se calque dessus.

- Principe de non-destruction de la solidarité nécessaire entre les Départements.

L’identification claire des responsabilités ne doit pas nuire à l’esprit d’équipe et aux solidarités interdépartementales nécessaires. Ainsi, chaque responsable doit chercher à optimiser sa performance locale sans que cela empêche l’obtention d’une performance globale.

En effet le système budgétaire repose sur un principe d’organisation qui consiste à ce que la hiérarchie intervienne pour assurer la coordination entre les différentes unités si l’interrelation entre eux est faible et à passer à la phase de négociation qui permettra à chaque responsable de prendre conscience des contraintes des autres .

- Principe de couplage du système budgétaire avec la politique du personnel.

Un système budgétaire n’est efficace que si une bonne politique du personnel existe. Le personnel doit avoir une orientation à peu près compatible avec le système de l’entreprise et doit s’impliquer avec motivation dans la réalisation des actions selon la logique budgétaire.il s’agit de trouver un système d’animation dont l’orientation convient avec les mentalités ambiantes et la logique budgétaire. Une gestion budgétaire ne peut réussir, que si le système d’incitation qui lui est associé correspond à la culture dominante du personnel.

- Principe d’actualisation des prévisions au vu de nouvelles informations.

Chaque fois que des nouvelles informations significatives apparaissent, une révision budgétaire est nécessaire. Il s’agit d’adapter ses points de repère aux réalités changeantes, de façon à toujours être informé sur la situation actuelle.

Il est cependant recommandé de prévoir des situations dans lesquelles les prévisions budgétaires seront actualisées (changements importants intervenant sur une ou plusieurs variables considérées comme facteurs exogènes) et dans ce cas il conviendra de réaliser les modifications éventuelles.

Plusieurs auteurs ont abordé le processus budgétaire sous sesdifférentsongles, nous essayons dans ce qui suit de présenter une démarche en sept étapes énumérées ci-dessous.

Cette étape consiste à mener une analyse générale sur les tendances économiques du marché pour l’année à venir et son incidence sur l’évolution del’entreprise.

Cette étude doit porter sur :

- l’élaboration des états estimatifs des ventes pour les activités nouvelles ;

- les prévisions des charges commerciales et techniques qui en découlent ;

- l’examen de l’investissement à réaliser ;

- la révision des décisions pouvant modifier la répartition des tâches et donc structure du budget. (HUTIN, 2010,p : 47)

Cette étude est pilotée par la direction générale qui peut désigner un comité de cadre ou faire appel à un cabinet spécialisé pour la réalisation de ce travail.

La direction générale transmet à toutes les centres de responsabilités un document sous forme de guide où figurent les orientations et l’objectif à atteindre pour l’année à venir.

L’un de ses rôles est d’assurer dès le début la coordination entre les budgets et les plans opérationnels en faisant du budget l’expression quantifiée d’une politique. (HENOT ; 2007,p : 71)

Le document d’instruction budgétaire (ou lettre d’orientation générale) doit mentionner :

- les hypothèses à retenir ;

- la liste des documents à utiliser ;

- les nouvelles principes et normes budgétaires ;

- le calendrier budgétaire.

Le contrôle de gestion aide la direction générale dans la formulation des objectifs généraux ou dans la détermination des hypothèses.

Chaque centre de responsabilité est amené à confectionner son propre budget tout en veillant au respect des orientations définies par la direction générale.

Il revient donc aux responsables de chaque centre de :

- établir des budgets conformes aux instructions figurant dans la note d’orientation

- s’assurer de la bonne articulation des différents postes budgétaires (personnel, matériel, investissement, fonctionnement)

Ces pré-budgets détaillés des centres de responsabilité sont ensuite transmis à la hiérarchie (Direction générale, comité budgétaire ou contrôleur de gestion) pour consolidation.

A partir des données des études préparatoires et des prévisions des services fonctionnels (marketing, direction technique…), le service de contrôle de gestion va estimer par grandes masses les résultats possibles pour l’année à budgéter. Ce travail oblige à tester les différentes simulations faites par les responsables en comité budgétaire afin de retenir le projet budget qui apparait le meilleur.

Le recours à un modèle de simulation informatisé est nécessaire pour éviter des calculs fastidieux. (CABANE,2005, p : 229)

Les caractéristiques du pré-budget sont :

- un budget global.

- non mensualisé

- préparé par le service budgétaire ou par le service de contrôle de gestion (GIRAUD, 2003,P: 121)

Le pré-budget constitue donc le véritable lien entre la planification stratégique et la planification à court terme, en étant la charnière entre la stratégie et la mise en œuvre opérationnelle

Cette phase qui est assuré par le contrôleur de gestion a pour objectif principal de vérifier le réalisme et la cohérence interne des propositions des différents services. Elle aboutit à la confection de l’avant-projet de budget en vue des négociations budgétaires

Il revient donc au contrôleur de gestion de :

- faire remonter les discussions tout au long de la ligne hiérarchique ;

- consolider pour avoir une vue d’ensemble de l’entreprise ;

- vérifier de la cohérence interne (prix de cession interne notamment)

- apprécier le degré de réalisme des hypothèses et de leur sensibilité aux variables (BOUQUIN, 2001, P:382)

Elle correspond à une phase de négociation entre la direction générale et les responsables de centre lors de réunions afin de parvenir à un accord sur les objectifs d’activités ,de recettes,de cout et d’investissement qui seront retenus au niveau de chaque centre .

Une dernière consolidation par le comité budgétaire peut être nécessaire pour aboutir à « un projet de budget »

Une fois le budget est validé , une approbation du projet par le conseil d’administration s’impose .Cette étape demeure importante dans la mesure où le conseil est le seul organe habilité à autoriser l’exécution du budget et à apporter des modifications sur les résultats obtenus. C’est pourquoi la direction générale doit suivre constamment les phases antérieures pour que les corrections éventuelles ne bouleversent pas totalement le travail effectué.On obtient ainsi un budget définitif, qui théoriquement, doit être arrêté avant la fin de l’exercice.

Il est à noter que ce budget étant établi en N peut faire l’objet des réajustementscompte tenu des réalités de l’exercice n+1.

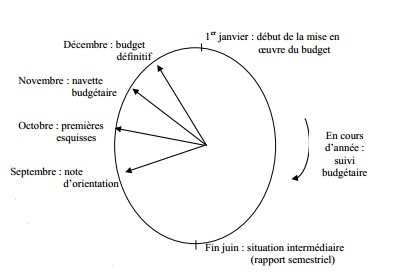

L’élaboration d’un calendrier budgétaire est une étapeessentielle pour préparer l’exécution d’un budget. A ce niveau, disposer d’une procédure de planification revêt une grande importance.

En effet en l’existence d’un processus formel de planification, les objectifs et politiques déterminées par le plan opérationnel sont terminées en juin. Ce qui permet d’examiner dès cette période les hypothèses et les grandes lignes du plan d’action de l’année budgétaire à venir fixés préalablement par les responsables opérationnels.

En général, le processus budgétaire doit débuter en septembre pour être complètement terminé avant le début de l’année budgétaire.

L’objectif principal du travail consiste pour les opérationnels à faire concorder les objectifs et le plan d’action avec la conjoncture économique et à mensualiser les chiffres budgétaires pour faciliter le suivi. Le travail d’élaboration des budgets est donc facilité et beaucoup plus court.

Cependant ; en absence de processus formel de planification, l’élaboration du budget prend beaucoup plus de temps et le travail démarre un peu tard puisque les responsables opérationnels doivent fixer les stratégies et les politiques.

Le calendrier doit préciser pour chaque poste le travail budgétaire à faire en indiquant toutes les informations nécessaires et les opérations budgétaires à effectuer à chaque stade :

- Qui collecte l’information ?

- Qui la transmet, à quelle date et à qui ?

- Quelle instance est autorisée à prendre telle décision ?

Figure 3 – Le cycle budgétaire

Source : (Leclere, 1994,p: 18)

Paragraphe 4 :L’exécution budgétaire

Après l’établissement du budget définitif, vient la phase de mise en œuvre appelée exécution budgétaire qui se définit comme une mise en œuvre des actions programmées conformément aux budgets conçus par l’entreprise et la saisie en terme monétaire, dans les différents comptabilités (budgétaire, générale ; analytique). Pour assurer son bon déroulement et la bonne gestion financière de l’entreprise, l’exécution budgétaire doit respecter certains principes : (Doriath ; 2001)

Il s’agit des règles d’or qui réglementent la préparation des budgets fonctionnels. De manière générale, elles sont destinéesà encadrer l’action de l’entreprise en matière de dépenses et de recettes.Al’origine, ces principes sont au nombre de quatre :

- le principe d’annualité budgétaire

Le principe de l’annualité vise à ce que les prévisions de recettes et de dépenses contenues dans le budget ne soient pas établies pour une période trop longue. Ainsi L’exécution doit s’effectuer entre le 1er janvier et le 31 décembre de chaque année.

- le principe de spécialité budgétaire

C’estle principe, selon lequel les dépenses ne sont accordées que dans le cadre d’un budget. Les crédits sont ainsi ouverts de manière détaillée, et sont spécialisés par chapitre groupant les dépenses selon leur nature ou selon leur destination.

Le principe de spécialité des dépenses des budgets consiste alors à n’autoriser une dépense qu’à un service et pour un objet particulier.

- le principe d’unité budgétaire

Le principe stipule que l’ensemble des recettes et des dépenses doivent être retracées dans un document unique. Il s’agit ainsi de s’assurer de la bonne lisibilité du budget, et donc, avoir une vision précise et globale de la situation financière.

- le principe d’universalité budgétaire

Ce principe recouvre deux règles : celui de non-compensation et celui de non-affectation.

- La règle de non-compensation, qui interdit la compensation des dépenses et des recettes. Ainsi, les ressources et les charges sont comptabilisées chacune de son côté, il est donc pas possible de soustraire certaines dépenses de certaines recettes.

- La règle de non-affectation, qui interdit l’affectation d’une recette à une dépense déterminée. Autrement dit, l’ensemble des recettes devrait servir à la couverture de l’ensemble des dépenses, et ce de façon indifférenciée.

À ceux-ci s’ajoute le principe moderne de sincérité budgétaire, introduit par la loi relative aux lois de finances :

- Le principe de sincérité budgétaire,renvoie à la sincérité budgétaire et à la sincérité comptable

- la sincérité budgétaire implique une sincérité dans les évaluations opérées, ce qui interdit les sous-estimations des dépenses et les surévaluations des recettes, et une sincérité des informations fournies

- la sincérité comptable exige le respect des principes et des règles comptables et implique l’exactitude et la régularité de des comptes qui doivent donner une image fidèle et sincère de la situation financière.

L’exécution du budget se traduit par la mise en œuvre des procédures internes,conformément aux principes budgétaires sus -mentionnées et la comptabilisation des réalisations budgétaires.

Une fois le budget est adopté, il y a lieu de procéder à :

- La ventilation des dotations budgétaires par centre de responsabilité

- La mensualisation des budgets

- La définition des délégations à accorder aux différents responsables de centre pour l’exécution de leurs budgets (crédits ouverts)

L’exécution de budget constitue dès lors un document financier obligatoire qui doit être strictement appliqué et qui nécessite une série d’opérations administratives aussi bien en matière de recettes que de dépenses, c’est à dire des décaissements et des encaissements.

L’exécution des recettes se fait suivant deux phases :

- La phase administrative des recettes concerne l’émission de l’ordre de recettes en vertu duquel le comptable pourra recouvrer la créance. Cet ordre doit indiquer les bases de la liquidation, qui correspond, dans les entreprises commerciales, à la facturation des prestations fournies par l’entreprise à ses clients ;

- La phase comptable des recettes consiste en la prise en charge et le recouvrement des ordres de recettes par les services comptables et financiers de l’organisation. Préalablement à la mise en recouvrement, le comptable doit s’assurer de a de la régularité de ceux-ci, en vérifiant notamment l’existence de l ‘autorisation.

Certaines recettes peuvent s’exécuter selon des procédures dérogatoires. C’est le cas des recettes encaissées sans émission d’un titre de recettes puisqu’elles ont été établies directement par le contribuable: par exemple, impôts indirects ou des droits de douanes .les opérations de liquidation et de recouvrement étant, ici, assurées par la même administration. .D’autres recettes non définitives, telles que des avances ou des acomptes sur travaux, peuvent également être encaissées sans liquidation.

Il y’a aussi le cas des régies de recettes dans lesquelles un régisseur effectue toutes les opérations, y compris le recouvrement sans l’intervention d’un comptable mais qui reste, cependant, sous son contrôle.

L’exécution des dépenses s’articule également autour de deux phases suivantes :

- La phase administrative des dépenses comprend trois opérations successives :

- L’engagement de la dépense est l’acte par lequel une entreprise crée ou constate à son encontre une obligation de laquelle découlera une charge. La décision d’engagement d’une dépense repose sur plusieurs conditions, la disponibilité des crédits, la durée de l’autorisation et l’exacte imputation sur le principe de la spécialisation budgétaire ;

- La liquidation de la dépense est l’opération qui a pour objet de vérifier la réalité de la dette et le montant de la dépense

- L’ordonnancement est l’ordre de paiement de la dette de l’entreprise.

- La phase comptable de la dépense commence par le contrôle a posteriori des différentes opérations de dépenses et de la présence des pièces justificatives. plusieurs éléments sont, ainsi, examinés : qualité de l’ordonnateur, bonne imputation budgétaire de la dépense, disponibilité des crédits, validité de la créance.

Cette phase correspond à l’opération matérielle de paiement. Elle est de la responsabilité exclusive des services financiers. Egalement, cette phase concerne la validité de la créance et le caractère libération de la dépense.

De même que les recettes, certaines dépenses aussi suivent des procédures dérogatoires.

- Des dépenses payables définitivement sans ordonnancement ; le comptable se base sur les éléments de la liquidation.

- Des dépenses non définitives peuvent être payées provisoirement sans liquidation .de même, des dépenses ayant un caractère urgent peuvent être payées sans ordonnancement, mais sous réserve d’un ordonnancement ultérieur ;

- Les régies d’avances : même principe que les régies de recettes, il existe ainsi des régies de dépenses dans lesquelles un régisseur effectue toutes les opérations, y compris le paiement.

Par conséquent, les données budgétaires doivent être centralisées et comptabilisés et chaque responsable doit informer sa hiérarchie des valeurs réalisées par son service ainsi que les écarts significatifs observés et les mesures de corrections prévues afin d’assurer le suivi des objectifs et le bon déroulement de l’activité qui ne peut s’effectuer qu’en la présence d’un processus de contrôle budgétaire.

Conclusion

Enfin,à travers cette présentation théorique de la gestion budgétaire, nous pouvons dire que la prévision et la planification sont les éléments les plus importants de la procédure budgétaire. Les rôles attribués à celle-ci apparaissent généralement comme des déterminants de coordination, de rentabilité et de performance au sein de l’entreprise.

En effet en cas d’incompatibilité entre les différents budgets, ce sont plutôt les perspectives de l’entreprise qui sont remises en cause.

Ainsi pour une gestion susceptible de contribuer à la viabilité et la rentabilité de l’entreprise, la procédure budgétaire doit être adjointe à un système de contrôle budgétaire efficace et régulier. C’est dans ce sens que nous allons aborder dans un deuxième chapitre les étapes, les principes et les techniques de contrôle à mettre en œuvre afin d’aboutir à la performance de l’entreprise.

Laissez un commentaire